Ve světě, který se rychle digitalizuje, je nevyhnutelné, že se změny dotknou i finančního sektoru. Tradiční platební infrastruktura přestává odpovídat požadavkům moderní doby a finanční instituce spolu s poskytovateli platebních služeb se na požadavky snaží reagovat – integrací technologie blockchain. Cílem je nabídnout klientům přístup k flexibilnějším a efektivnějším finančním nástrojům. Následující odstavce shrnují, jaké jsou nedostatky současného systému a jak je blockchain řeší.

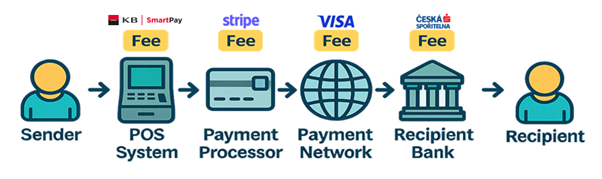

Platební karty dnes dominují transakcím mezi spotřebiteli a obchodníky. Přestože platba působí jako jednoduchý převod z karty zákazníka na účet obchodníka, ve skutečnosti prochází několika mezičlánky. Každý z těchto zprostředkovatelů si účtuje poplatek – často ve výši několika procent z celkové transakce.

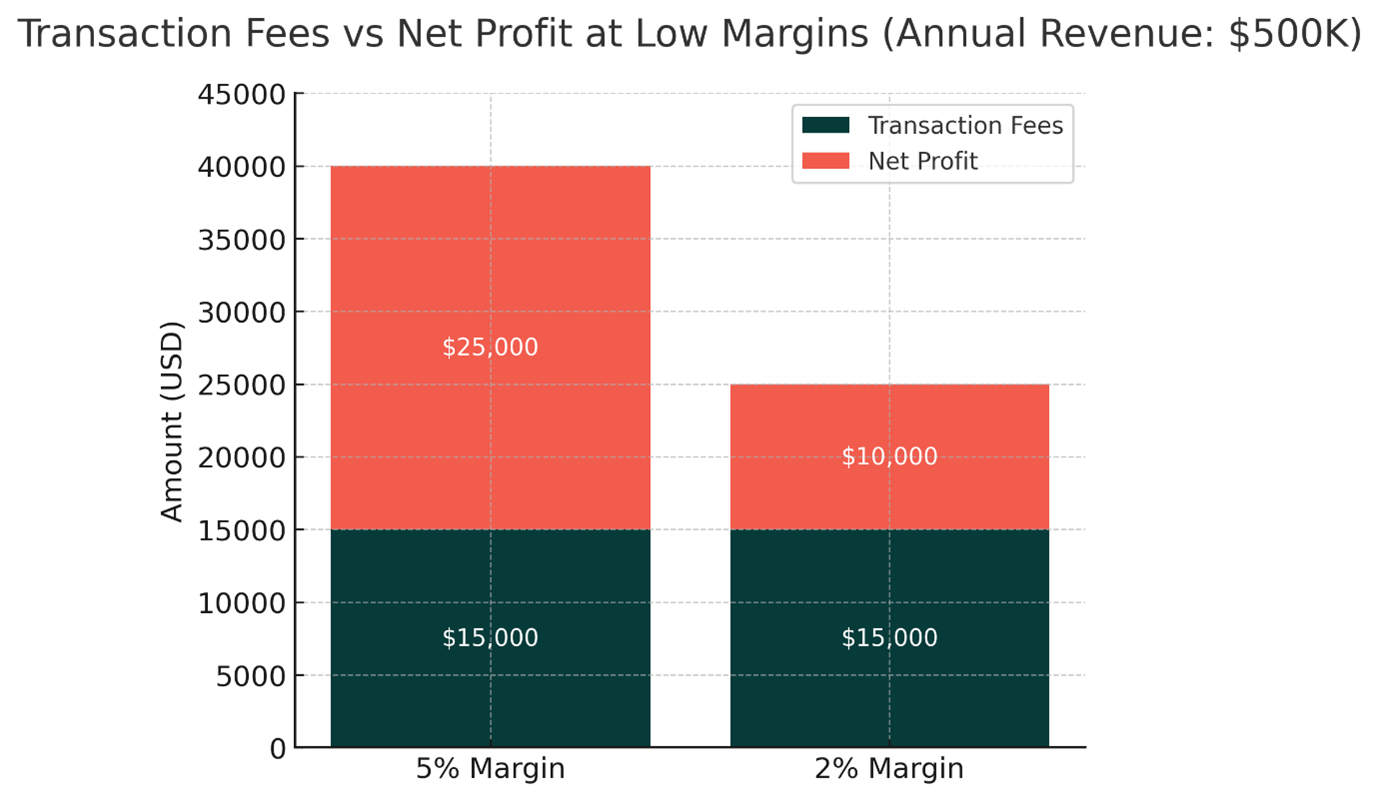

Tato struktura dopadá nejcitelněji na podniky s nízkou marží, které tak přicházejí o významnou část svých zisků. Další překážkou je časová prodleva mezi platbou a připsáním prostředků na účet obchodníka, která může trvat až dva pracovní dny. Tím se narušuje cashflow a zhoršuje se celková finanční likvidita. V tomto ohledu jde o krok zpět oproti platbě v hotovosti.

Zahraniční platby představují další oblast, kde současná infrastruktura selhává. Transakce, které musejí projít přes několik bank, často zahrnují nevýhodné směnné kurzy a vysoké poplatky. Odesílající, zprostředkující i přijímající instituce si z každého převodu ukrojí svou část, a výsledná ztráta pro odesílatele tak může činit až 10 % odesílané částky – například při převodu 500 USD poplatek ve výši 50 USD. I zde je problémem také časová prodleva. Převod může trvat až tři pracovní dny.

Okamžité platby jsou bezesporu krok správným směrem. Vypořádání probíhá v reálném čase díky systému, ve kterém partnerské banky čerpají z předem vytvořeného společného fondu likvidity. Nicméně, tato služba bývá zatížena několikanásobně vyššími poplatky než běžné převody a zároveň funguje zpravidla pouze vnitrostátně. Její dostupnost je navíc omezena pouze na banky zapojené do systému, tedy není dostupná značné části zákazníků.

Ani jedna z výše zmíněných metod nenabízí řešení regionům s nedostatečnou bankovní infrastrukturou. Miliardy lidí po celém světě, zejména v rozvojových zemích, zůstávají mimo dosah těchto služeb. Největší poskytovatelé tak nemají přístup k významnému segmentu globálního trhu a uživatelé jsou závislí na předražených a neefektivních lokálních alternativách.

Blockchainová infrastruktura nabízí elegantní řešení všech výše uvedených problémů. Transakce ve státních měnách jako USD mohou být díky blockchainu vypořádány během několika sekund, a to za zanedbatelné poplatky. Tento způsob platby spojuje pohodlí karetních plateb s efektivitou hotovosti a zároveň není vázán na tradiční bankovní síť. Stačí připojení k internetu a mobilní telefon či počítač, a systém může využívat prakticky kdokoliv, kdekoli na světě, včetně uživatelů, kteří dosud stáli mimo tradiční finanční systém.

Zavedení blockchainových řešení do platebních systémů je dnes nejen otázkou inovace, ale i obchodní strategie. Společnosti jako Visa, Mastercard, PayPal či Stripe si jsou vědomy blížící se transformace a aktivně reagují. Uzavírají partnerství s blockchainovými firmami nebo je přímo akvírují, s cílem ochránit své současné tržní postavení. I přesto trh zažívá příliv nové konkurence, která tradiční poskytovatele donutí snížit své vysoké marže. Snižování poplatků uvítají jak obchodníci, tak koneční zákazníci.

V tomto dynamickém prostředí se objevují společnosti, které budou hrát stále důležitější roli. Zavedené společnosti, které se nedokážou přizpůsobit, začnou postupně zanikat.

Ve společnosti WOOD & Company si uvědomujeme, že čas reagovat na tento vývoj je nyní. Podfond Blockchain+ byl založen s cílem poskytnout investorům dlouhodobou a komplexní expozici na nejvýkonnější oblasti v rostoucím sektoru blockchainu. Poskytovatelé blockchainových plateb do našeho portfolia rozhodně patří.

Autoři: Nicholas Newbold & Tomáš Kalabis, WOOD & Company Blockchain+